반응형

주식해부학을 읽고 기업 안정성에 대한 재무비율을 정리해보았습니다.

참고사항도 같이 정리해놔서 나중에 찾아보기 유용한 자료가 될 것 같습니다.

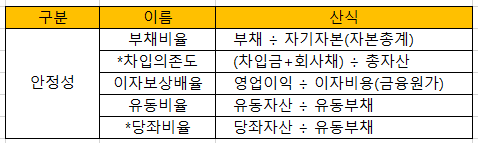

부채비율

자기자본대비 부채가 얼마나 많은지 알려주는 지표 (일반적으로 부채비율이 200% 이하인 경우 안전하다고 간주)

* 참고 : 하지만 단순 부채비율 수치만으로 판단하면 안되고 과거와 비교하고 업종 평균과 비교해야한다.

차입금의존도

금융기관 및 기타 채권자들로부터의 차입금과 회사채만 가지고 총자산과 비교하는 지표

*참고 : 건설,조선업에서는 선수금도 부채로 잡히기 때문에 차입의존도를 부채비율과 같이 보면 실제 부채인지 아닌지 여부를 알 수 있다.

이자보상비율

영업이익으로 이자비용을 감당할 수 있는지 보는 지표 (이자보상비율이 1 보다 낮다는 말은 영업이익으로 이자비용조차 감당하지 못한다는 의미, 2~3이상이면 정상으로 보며, 1이하면 안전하지 않다고 간주)

- 원래의 이자보상배율 : 영업이익 / 이자비용(금융원가)

- 변형된 이자보상배율 : (영업활동현금흐름 + 이자비용) / 이자비용

- 현금흐름표 상 영업활동현금흐름은 이자비용 납부하고 남은 현금흐름이고 이자비용을 더해주는 이유는 이자비용이 빠지기 전 현금흐름으로 되돌리기 위함

유동비율

1년 내에 현금화 할 수 있는 자산보다 1년 내 갚아야 할 부채가 얼마나 있는지 보는 지표

*주의 : 평소에는 유동비율이 100% 가 안되라도 괜찮지만 경제 위기가 왔을 때 채권을 가지고 있는 곳에서 부채를 상환하라고 압박하면 유동비율이 낮은 기업은 위험해질 수 있다.

당좌비율

유동자산에서 재고자산을 빼고 보는 지표로서 유동비율보다 더 엄격한 지표라고 볼 수 있다.

*참고 : 당좌자산 = 유동자산 - 재고자산

내용이 유용하셨나요? 좋아요&댓글 부탁드립니다.

이 블로그를 이끌어갈 수 있는 강력한 힘입니다!

반응형

'투자 > Stock & Fund' 카테고리의 다른 글

| 날짜별 국고채 3년 금리 보는 방법 (0) | 2020.07.22 |

|---|---|

| 재무제표 내 재무비율을 통한 기업평가 - 수익성 (by 주식해부학) (0) | 2020.07.16 |

| 기업공시 재무제표 제출기한 확인하는 방법 (0) | 2020.07.13 |

| 전 세계 시총(시가총액) 순위 및 1위 보는 검색 방법 (0) | 2020.05.12 |

| 나스닥 지표 지수 과거 데이터 보는 방법 (feat. investing.com) (0) | 2020.05.11 |